- 商银资讯

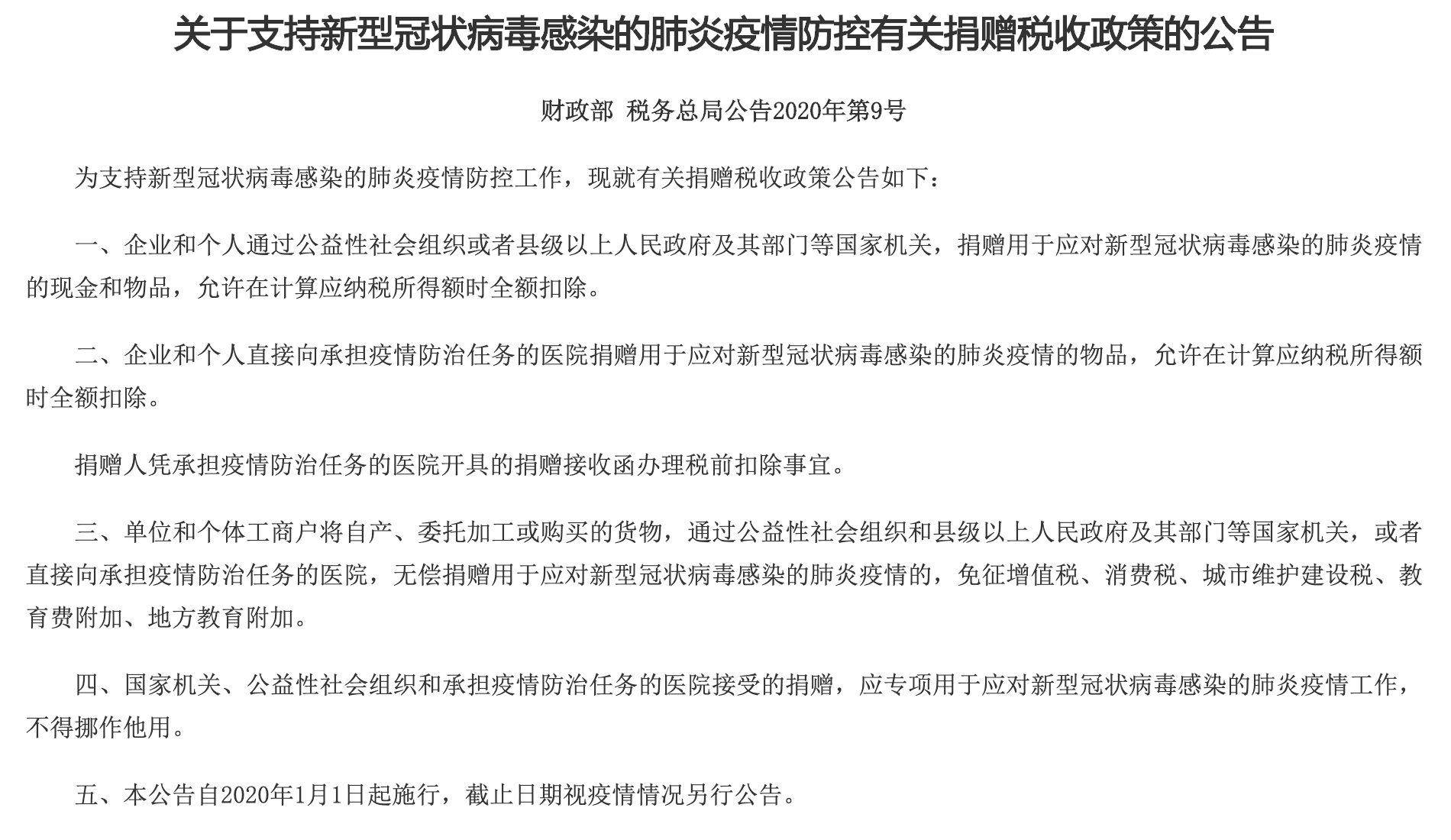

企业和个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。

2月7日,财政部、税务总局公告称,企业和个人通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除。

此外,企业和个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。

特别声明:

转载上述内容请注明出处并加链接。上述内容仅代表作者或发布者的观点,与中国电子商会官网的立场无关。如有任何疑问或了解更多,请与我们联系。电话:4008 900 668 邮箱:service@cecc.org.cn

中国电子商会 China Electronics Chamber of Commerce

京ICP备13044805号

电话:010-68256762 E-mail:service@cecc.org.cn

Copyright CECC.org.cn All rights reserved

地址:北京市亦庄经济技术开发区博兴六路17号院1号楼3层